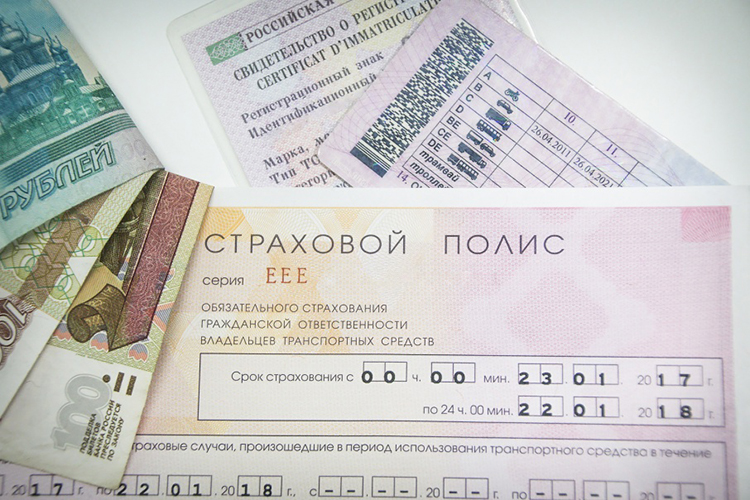

Страховые компании самостоятельно установят цену на ОСАГО

В 2018 году страховщики хотят сами устанавливать цены на полисы обязательного страхования. Проект соответствующего закона об ОСАГО, который планируется рассмотреть в Госдуме. Небольшие изменения в ОСАГО может внести этот законопроект.

Указанный законопроект предполагает внесение целого ряда изменений в Федеральный закон от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Самое главное новшество – страховщики будут сами определять стоимость полиса ОСАГО. Значения базовых ставок страховых тарифов, установленные страховщиками, факторы, в зависимости от которых они установлены, а также значения применяемых страховщиками коэффициентов указываются страховщиками в методике расчета страховых тарифов, которая размещается ими на своем официальном сайте.

При этом, Центробанком устанавливаются требования к методике расчета страховых тарифов, в том числе к ее структуре и содержанию, методам и принципам расчета базовых ставок и коэффициентов страховых тарифов или в предельных значений указанных коэффициентов. Но сами расчеты вести будут уже страховщики.

Коэффициенты ОСАГО 2018

Законопроектом исключается из расчета коэффициент, зависящий от возраста и стажа водителей при заключении «ограниченного» договора ОСАГО.

Остальные коэффициенты, входящие в состав страховых тарифов, устанавливаются Банком России в зависимости от количества произведенных страховщиками страховых возмещений в предшествующие периоды при осуществлении обязательного страхования по фактам,наступления гражданской ответственности водителей, допущенных к управлению транспортным средством, – в случае заключения договора обязательного страхования, предусматривающего условие об управлении транспортным средством только указанными страхователем водителями;

наступления гражданской ответственности страхователя – в случае отсутствия в заключаемом договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями, а в случае, если страхователем является юридическое лицо, также с учетом количества транспортных средств, находящихся в его владении, в отношении которых заключаются договоры обязательного страхования, отсутствия в договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями, а при наличии такого условия - характеристик допущенных к управлению транспортным средством водителей, отражающих водительские навыки (категории транспортных средств, право на управление которыми предоставлено водителю, стаж управления транспортными средствами, соответствующими по категории транспортному средству, в отношении которого заключается договор страхования, возраст водителя, срока действия договора обязательного страхования, сезонного и иного временного использования транспортного средства, наличия в договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему (за исключением принадлежащих гражданам прицепов к легковым автомобилям, иных существенно влияющих на величину страхового риска обстоятельств.

Кроме указанных коэффициентов, установленных Центробанком, страховщики вправе устанавливать и применять все или отдельные из следующих коэффициентов страховых тарифов, зависящих от характеристик и навыков вождения транспортным средством (резкость торможения, ускорения, перестроения, частота и длительность использования транспортного средства, скорость движения, использование транспортного средства в ночное время суток), зафиксированных, в том числе с использованием телематических устройств в соответствии, совершения правонарушений в области дорожного движения и неоднократного в течение года, предшествующего дате заключения договора обязательного страхования на новый срок, привлечения к административной ответственности (за исключением ответственности за правонарушения, повлекшие наступление страхового случая и (или) лишение свободы) за:

▪️ управление транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

▪️ проезд на запрещающий сигнал светофора или на запрещающий жест регулировщика;

▪️ превышение установленной скорости движения транспортного средства на величину более 60 километров в час;

▪️ выезд в нарушение ПДД на полосу, предназначенную для встречного движения;

▪️ непринятие мер по оказанию помощи потерпевшим, здоровью которых причинен вред, с оставлением в нарушение ПДД места ДТП.

А так же представления владельцем транспортного средства при заключении договора обязательного страхования недостоверных сведений, влияющих на размер страховой премии по договору обязательного страхования, размера страховой суммы, установленной договором обязательного страхования.

Страховые полисы ОСАГО с разными лимитами

Законопроект предусматривает внедрение полисов с разными лимитами суммы выплаты:

▪️ 500 тысяч рублей

▪️ 1 миллион рублей

▪️ 2 миллиона рублей

Соответствующие изменения будут внесены в статью №7 действующего закона. Согласно измененному тексту, страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, указывается в договоре обязательного страхования в размере, соответствующем одному из следующих вариантов:

а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей;

б) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 1 миллион рублей; в части возмещения вреда, причиненного имуществу каждого потерпевшего, 1 миллион рублей;

в) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 2 миллиона рублей; в части возмещения вреда, причиненного имуществу каждого потерпевшего, 2 миллиона рублей.

При этом, выбор одного из предусмотренных подпунктами «а» - «в» вариантов установления страховой суммы по договору ОСАГО осуществляет страхователь по соглашению со страховщиком.

Новые факторы, влияющие на тариф ОСАГО

Согласно действующей редакции закона, базовые ставки страховых тарифов ОСАГО устанавливаются в зависимости от факторов, существенно влияющих на вероятность причинения вреда при их использовании и на потенциальный размер причиненного вреда- технические характеристики, конструктивные особенности, назначение транспортных средств.

В новой редакции закона предусмотрено добавление новых факторов, которые будут влиять на базовый тариф ОСАГО-цель использования транспортных средств (например, для бытовых и семейных нужд, предпринимательской деятельности, в качестве такси) и вид собственника транспортного средств (физическое или юридическое лицо).

официальные представители